发布时间: 12/31/2025

作为业内公认的领头羊,华策影视曾一手打造出《三生三世十里桃花》、《亲爱的,热爱的》等脍炙人口的经典剧集,然而近期其业绩表现却陷入了发展的低谷期。

据10月25日公布的财务报告披露,2025年第三季度,华策影视的业绩数据显得尤为惨淡。公司单季度营业收入仅为2.5亿元,与去年同期相比大幅缩水52.21%,营收规模直接腰斩;与此同时,扣非净利润也仅剩0.12亿元,同比暴跌幅度高达82.94%。虽然凭借电视剧《国色芳华》的优异市场表现,公司在前三季度的整体营收勉强实现了16.62%的同比增长,但即便如此,扣非净利润依然未能扭转颓势,同比下降了26.85%。

爆款难以为继,业绩连年滑坡

事实上,华策影视的业绩颓势并非一朝一夕。回顾过去三年,公司营收呈现出持续萎缩的态势:2022年至2024年,营业收入分别为24.75亿元、22.67亿元和19.39亿元;同期的扣非净利润也逐级下滑,分别为3.01亿元、2.91亿元和1.7亿元。

这种局面的形成,或许归咎于近年来公司在现象级爆款内容的产出上缺乏稳定性。尽管华策影视在半年报中强调已构建起规模化的头部作品矩阵——包括主旋律题材的《绝密使命》、《我们这十年》,聚焦时代人物的《去有风的地方》、《翻译官》,以及古装大剧《锦绣未央》、《宸汐缘》等——但仔细审视不难发现,其中诸如《三生三世十里桃花》、《亲爱的,热爱的》等最具国民度的代表作均已是数年前的旧作。《去有风的地方》也是2023年的作品。今年上半年,虽然《国色芳华》成功打破了芒果TV的历史播放纪录,并荣膺上海电视节白玉兰奖“最佳美术奖”,成为了新的现象级IP,但这并未能完全挽救公司的制作发行业务。数据显示,2024年公司在电视剧制作发行方面的收入为11.93亿元,同比下滑了24.91%。

在电影业务板块,华策影视的表现同样起伏不定。2021年初上映的《刺杀小说家》曾斩获10.35亿元的亮眼票房,然而今年10月1日重磅推出的续作《刺杀小说家2》却遭遇滑铁卢。目前该片票房仅为3.73亿元,猫眼专业版预测其最终票房恐止步于3.89亿元,甚至不及前作成绩的一半。

跨界押注算力,预收账款激增

面对传统影视业务的增长瓶颈,华策影视选择了一条大胆的跨界之路,将触角延伸至短剧、动漫以及备受瞩目的算力领域。 公司自2024年起着手布局算力业务,并于2025年1月正式将其升级为独立的业务单元进行长期运营。

财报数据显示,华策影视的算力业务在2025年上半年已初见成效,实现营收0.56亿元。公司董秘在9月8日回应投资者时透露,截至当时,公司累计签署的算力业务订单金额已突破10亿元,这些订单将在合同期内分期确认收入。这一转型也体现在了资产负债表上,截至三季度末,由于算力业务预收销售款及影视剧预售款的增加,公司的合同负债余额飙升至16.41亿元,同比大幅增长78.87%。

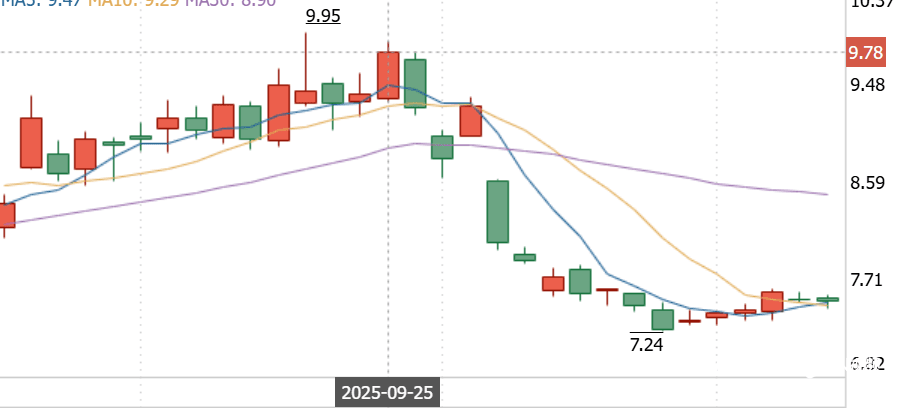

大股东连续套现,股价承压下挫

值得注意的是,在公司业绩波动剧烈、积极谋求转型的关键时期,实控人却开启了连续套现模式。2025年7月16日至29日期间,实控人傅梅城通过集中竞价和大宗交易方式减持了公司1.07%的股份,累计套现约1.51亿元。

紧接着在同年9月,傅梅城及其控制的杭州大策投资有限公司,又以每股7.42元的价格,将其持有的3.60%股份(不含已回购股份)转让给了包括诺德基金、中国人寿在内的24家机构投资者,交易总金额达到5.01亿元。

受此影响,华策影视的股价自9月25日以来便开启了下跌通道。在股份转让公告发布后,市场情绪迅速降温,截至10月27日收盘,公司股价报收于7.52元/股。与9月25日转让公告发布前夕的9.78元/股相比,跌幅已超过23.1%。