发布时间: 12/29/2025

图片来源:界面图库

各位玩家好,这里是前线观察员。近日,北交所“副本”迎来了一位熟悉的老玩家——泓毅股份(874347.BJ)。这就很有意思了,距离它上次申请IPO后主动“退本”才过了短短四个月,CD刚转好就立马开启了“二周目”挑战。这家由芜湖国资委实际控制、国资持股高达95.59%的“专精特新”公会,在经历了四年半的新手教程(辅导期)和一次战术撤退后,再次向资本市场发起了冲击。

从面板数据来看,泓毅股份的“输出”能力堪称T0级别:2022年至2024年,营业收入从13.08亿元暴涨至28.88亿元,归母净利润更是从7092万元飙升至2.43亿元。特别是2024年,这两项关键数值的同比增速分别达到了惊人的61.13%和89.35%,这波业绩爆发简直是吃了“大龙Buff”。

不过,虽然面板华丽,但泓毅股份高度绑定“榜一大哥”奇瑞系、毛利率波动(防御力不稳定)等问题,也让不少围观群众捏了一把汗。

针对目前“服务器负载”(产能利用率)没跑满的问题,泓毅股份方面向界面新闻记者给出了一个非常“极客”的独家回应:“两个新基地在跑服务器,拉低了产能利用率,预计产能将在2026年的下半年达到平稳状态。” 至于核心装备“汽车焊接件”的具体掉落数据,官方表示“暂时不掌握”。

抱紧“榜一大哥”:与奇瑞系的深度绑定

泓毅股份的前身要追溯到2007年的芜湖瑞利精密装备,这可是由奇瑞汽车(09973.HK)和芜湖瑞创投资联手组建的“公会”。虽然后来经历了股权转让,但泓毅股份依然是芜湖国资委麾下的重要战力。早在2015年,它就曾在新三板挂牌,2021年摘牌后便开始筹备冲击更高级别的IPO副本。

泓毅股份的主线任务是生产汽车冲焊件、被动安全件及模具铸件,并且成功打入了奇瑞汽车、比亚迪、吉利集团等顶级车企的供应链队伍。

从战绩来看,2022年至2025年上半年,泓毅股份的营收分别为13.08亿、17.92亿、28.88亿和15.49亿元;归母净利润也一路走高,分别为0.71亿、1.29亿、2.43亿和1.31亿元。这波发育速度确实没得黑。

但是,仔细看属性面板会发现,泓毅股份的毛利率(HP回复能力)有些波动,报告期内分别为16.93%、19.49%、19.01%、16.97%。相比之下,同职业的多利科技(001311.SZ)毛利率一直维持在20%以上,属于版本强势梯队。对此,泓毅股份坦言,对手是因为点了“电动化、轻量化”的科技树,加大了研发投入才获得了高毛利Buff。

尴尬的是,在对手疯狂点科技树的时候,泓毅股份似乎在“省技能点”。报告期内,其研发费用占营收比例一路走低,分别为4.27%、5.09%、3.20%、2.55%。

泓毅股份与同行业可比公司情况对比(2025Q2) 制图:界面新闻

组队风险:过度依赖“大腿”能走多远?

客户集中度过高(过于依赖固定队友)始终是监管层关注的核心机制问题。 2022年至今年上半年,泓毅股份前五大客户的贡献占比一路飙升,从66.71%涨到了83.79%。其中,“榜一大哥”奇瑞汽车的销售占比更是高达65.16%。

招股书显示,同期同行的平均水平(前五大客户占比)大约在60%左右且呈下降趋势,泓毅股份这波“抱大腿”的操作显然有些过于激进。

2024年,泓毅股份对奇瑞汽车的销售额达到19.27亿元,占总营收的三分之二。这就带来了一个致命的风险判定:一旦“大腿”奇瑞系进入版本劣势期,泓毅股份能否独立生存?

首先,新能源车版本的“自然增长Buff”正在消退。 奇瑞汽车虽然营收和净利润还在增长,但增速已经开始放缓。业内资深分析师指出,随着新能源渗透率突破50%,整个服务器(市场)的增速都在自然减缓,加上出口竞争加剧和政策退坡,未来的销量预期必须保守估计。

该分析师直言:“即使是奇瑞系,也没有哪款车型能一直维持超高增速。一旦进入平稳期,除非泓毅股份能开辟新的大客户带来增量,否则很难维持现在的DPS(输出)。”

其次,奇瑞汽车正在全力转职“新能源”,而泓毅股份的主力装备还是燃油车。

奇瑞集团2024年新能源销量同比暴增232.7%,但新能源业务的毛利率仅为5.2%,远低于燃油车的15.2%。这就意味着,“大腿”虽然在跑,但赚的辛苦钱变多了,分给队友的蛋糕可能会变小。

虽然泓毅股份声称已经和零跑汽车、越南VinFast等新势力组队,但数据显示,零跑汽车在2023年仅贡献了3.61%的份额,近两年更是直接跌出了前五大客户榜单。官方对此的回应也比较模糊,表示“具体数据暂不掌握”。

装备隐忧:核心技能CD中?

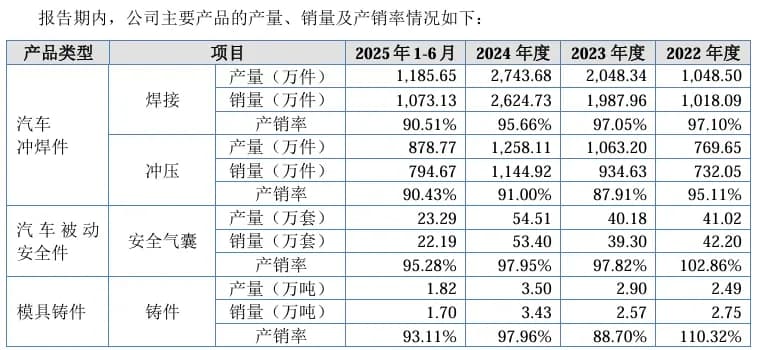

汽车仪表板横梁等焊接件是泓毅股份的“核心技能”。 2023年这部分业务贡献了62%的营收,也是毛利率增长的主要来源。

然而,侦查发现,这个核心技能的“命中率”(产能利用率)正在下降。 报告期内,汽车焊接件的产能利用率从87.66%一路跌到了69.54%;产销量也出现了下滑趋势。

泓毅股份主要产品产销量变化。图片来源:公告

公开资料显示,泓毅股份正在疯狂“扩建基地”。2024年4月,公司在芜湖砸下5.05亿元建设智能化工厂,预计2年内完工。同月,安庆基地也开始设立。官方解释称,产能利用率下降是因为新基地在“跑服务器”(试运行调试),预计2026年下半年才能满载运行。

本次IPO,泓毅股份计划募集资金8.18亿元,其中一半以上用于升级智能化工厂和研发中心,还有1.8亿元用于“补蓝”(补充流动资金)。

虽然目前公司的现金流(回蓝速度)表现尚可,短期借款压力也不大,但如此大规模的“补蓝”计划是否有必要,以及后续新基地的产能能否被市场消化,仍需各位玩家持续关注后续的版本更新。